今日の参議院の活動

決算の審査

1 参議院における決算審査

憲法第90条第1項には、「国の収入支出の決算は、すべて毎年会計検査院がこれを検査し、内閣は、次の年度に、その検査報告とともに、これを国会に提出しなければならない。」と定められています。毎年度の決算は、内閣から衆議院、参議院の両院に同時に提出され、それぞれの院で審査されます。

国の予算の執行実績である決算を審査する意義は、審査結果を後年度の予算編成や政策遂行に反映させることにあります。すなわち、決算審査は国の予算が適法に目的どおり使用されたか、その効果を発揮することができたかといった観点から、各府省等の予算執行の状況等を審査し、不適正なものや非効率なものがあればこれを内閣に警告するなどして、将来の財政の計画や執行を一層適正なものにしていくという重要な役割を担っています。

決算審査を重視する参議院では、これまで、内閣に対し決算の早期提出を求め、自らも早期審査に努めるなど、決算審査を充実させるために種々の改革を行ってきました。その結果、平成13(2001)年度決算以降は、原則として直近の常会会期中に議決できるようにあらかじめ計画を作成して審査を行ってきました。さらに、平成16(2004)年11月には、前年度決算の秋の臨時会への早期提出が実現し、翌年度予算の政府案決定前の審査開始が可能となりました。

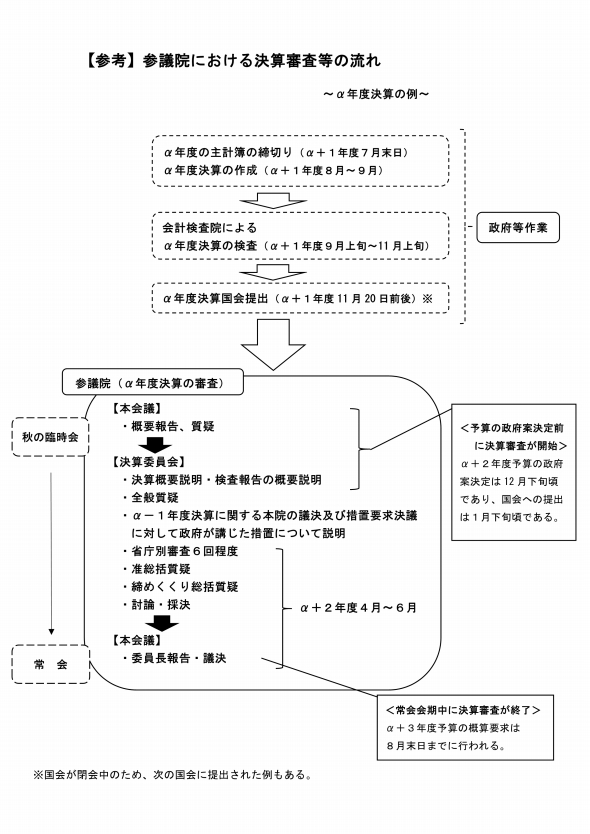

内閣による決算の作成及び予算編成時期と参議院における決算審査の流れとの関係は、国会の開会状況等により異なりますが、おおむね次のとおりとなります(参考の図も併せて御覧ください)。

当該年度の決算は、翌年度の7月末日に主計簿が締め切られた後、それを基に作成され、9月に内閣から会計検査院に送付されます。会計検査院において決算の検査が行われ、内閣に回付された後、国会が開会されていれば、11月20日前後に会計検査院の検査報告とともに国会に提出されます。

決算が国会に提出されると、参議院では、本会議において概要報告と質疑が行われます。また、決算委員会では、決算と検査報告の概要説明が行われた後、全般質疑(内閣総理大臣以下全大臣出席)が行われます。

その後、決算委員会において、4月から5月にかけて省庁別の審査(6回程度)、5月から6月にかけて決算審査のまとめとして准総括質疑(財務大臣及び質疑者要求大臣出席)と締めくくり総括質疑(内閣総理大臣以下全大臣出席)が行われ、討論・採決をもって委員会審査が終了します。次いで、本会議において、決算委員長から審査の経過と結果の報告が行われた後、討論、議決がなされ、常会会期中に決算審査は終了します。

その後、政府においては、8月末日までに各省各庁の概算要求が行われるという流れで進められます。

このように、参議院では、決算審査の内容を以降の予算編成に反映させていくことができる予算・決算のサイクルが確立されてきました。

2 令和5年度決算の審査

審査の概要

令和5年度決算は、第216回国会(臨時会)の令和6年11月29日に検査報告とともに国会に提出されました。参議院では、同国会の12月20日の本会議で概要報告・質疑が行われ、同日、決算委員会に付託されました。決算委員会においては、同日、財務大臣から決算について、会計検査院長から検査報告について、それぞれ説明を聴取し、第217回国会(常会)の令和7年4月7日に、内閣総理大臣以下全大臣出席の下、全般質疑を行いました。

その後、各省各庁所管の決算をグループ分けして順次審査を行う省庁別審査を6回行い、5月26日に准総括質疑を、6月9日に内閣総理大臣以下全大臣出席の下、締めくくり総括質疑を行いました。その後、各会派代表による討論を行った後、採決の結果、令和5年度決算は多数をもって是認すべきものと、内閣に対する警告案は全会一致をもって警告すべきものと決定しました。また、全会一致をもって措置要求決議を行いました。

委員会での審査を終えた令和5年度決算は、6月11日の本会議において、決算委員長が委員会審査の経過と結果を報告し、討論の後、採決の結果、多数をもって是認することに決定しました。また、多数をもって内閣に対する警告を行いました。

決算委員会等での主な質疑

本会議及び決算委員会での決算審査においては、決算に関する様々な問題が取り上げられ、幅広く質疑が行われましたが、内閣に対する警告に関連した主なものは、次のとおりです。

(独立行政法人国際協力機構における入札情報の漏えいについて)

フィリピンに対する政府開発援助(ODA)である首都圏鉄道3号線改修事業において、独立行政法人国際協力機構(JICA)の職員が、調達手続に関する秘密情報を入札前の段階で複数回にわたって国内の特定企業に漏えいしていました。委員会においては、日本のODA全体に対する不信を招きかねない本事案に対する受け止めや組織的な関与の有無に関する調査を行う必要性等について質疑が行われました。

(IT導入支援事業における補助金の不正受給について)

独立行政法人中小企業基盤整備機構が実施したIT導入支援事業において、補助金を受給した中小企業者等が悪質なIT導入支援事業者等からの働きかけを契機に資金の還流を受けるなどの不正を行っていたのみならず、経済産業省及び中小企業庁が適切な指導を行っていなかったことにより、会計検査院に指摘されるまで機構等による立入調査が一度も実施されず、不正の拡大を招く事態となりました。本会議においては、不正の全容解明及び再発防止策に向けた取組方針等について質疑が行われました。

(埼玉県八潮市における道路陥没事故について)

令和7年1月、埼玉県八潮市において下水道管の破損に起因すると考えられる道路陥没事故が起き、トラック1台が巻き込まれ運転手が亡くなるとともに、約120万人に下水道の使用自粛が求められるなど甚大な影響が生じました。委員会においては、実効性のある再発防止策を講じるため国が率先して自治体の負担軽減や人材確保に努める必要性等について質疑が行われました。

(海上自衛隊の潜水艦乗組員に対する不正な便宜供与について)

海上自衛隊が保有する潜水艦の修理契約において、契約先の川崎重工業株式会社が遅くとも昭和60年頃から出入業者との間で架空取引を行っており、それによって作出した裏金を原資に同社から潜水艦乗組員に対し飲食代金の負担や私的物品の提供といった便宜供与が行われていました。委員会においては、関係者の処分状況や再発防止策の取組状況等について質疑が行われました。

3 内閣に対する警告と措置要求決議

前述のとおり、参議院決算委員会では、決算の議決に当たって、「内閣に対する警告」と「措置要求決議」を行っています。

「内閣に対する警告」(いわゆる警告決議)は、政府が行った不当・不適正な事象や非効率な予算執行等に対し、国会の立場から遺憾の意を込めて警告を発するものです。「措置要求決議」は、行政の制度や事業実施の枠組み等が不正や無駄の生じる原因となっている場合等において、政府に対し、是正改善措置等を求めるものです。

令和5年度決算審査では、以下の項目について「警告決議」及び「措置要求決議」を行いました。決議の具体的内容は、決算に関する議決等に掲載されています。

(警告決議)

- 独立行政法人国際協力機構における入札情報の漏えいについて

- IT導入支援事業における補助金の不正受給について

- 埼玉県八潮市における道路陥没事故について

- 海上自衛隊の潜水艦乗組員に対する不正な便宜供与について

(措置要求決議)

- 農林水産省共通申請サービスの不適切な制度設計について

- 福島再生加速化交付金により設置造成された基金の有効活用について

- スマートシティ推進事業によるサービスの低調な利用実態について

- 効果が発現していない政府開発援助(ODA)事業について

- 補正予算の執行状況の公表について

- 事業の委託契約等における透明性の確保について

- 高額所得者等に対する公営住宅の明渡請求等の実施状況について

- 循環型社会形成推進交付金の過大交付が繰り返されている事態について

- 防衛省の契約において実績が反映されていない過大な支払が繰り返されている事態について

- 防衛省の定める設計要領等の不備について

4 会計検査院に対する検査要請

参議院決算委員会では、平成9年に設けられた国会法第105条の規定による会計検査院に対する検査要請の制度も積極的に活用しています。平成17年6月に、平成15年度決算審査で取り上げられた事項に関して9項目の検査要請を行ったのを始めとして、これまで、55項目の検査要請を行いました(令和7年6月末時点)。会計検査院から検査結果が報告されたものについては、委員会において会計検査院から説明を聴取するとともに、その内容について政府や会計検査院に対して質疑を行うこともあります。

令和5年度決算の審査において取り上げられた事項に関する検査要請は、次のとおりです。

(令和7年6月9日要請)

- 就職氷河期世代支援施策の実施状況等について